【點晴模切ERP】SAP系統(tǒng)財務(wù)管理中成本核算流程

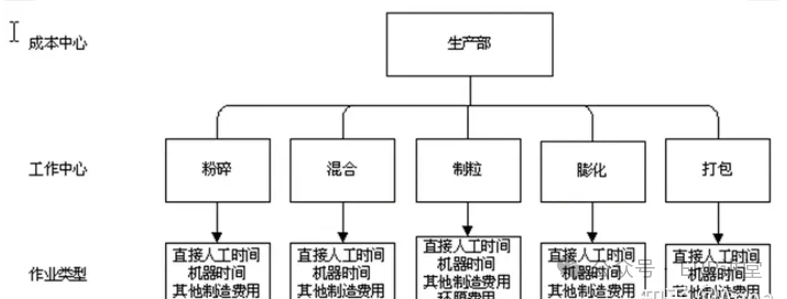

說明: 1. 原材料采用移動平均價核算;產(chǎn)成品采用計劃(標準)成本核算; 2. 生產(chǎn)控制中采用Make to Stock方式,產(chǎn)成品或半成品的成本通過生產(chǎn)訂單進行歸集核算; 3. 由于生產(chǎn)周期短,在SAP系統(tǒng)中不進行在制品的核算;對月末尚未進行最后確認的生產(chǎn)訂單中存在的尚未轉(zhuǎn)出的生產(chǎn)成本暫計入在制品科目,下月關(guān)閉該生產(chǎn)訂單時系統(tǒng)自動將在制品科目的金額沖回。 成本核算所需要的數(shù)據(jù): · 物料主數(shù)據(jù) 為了核算產(chǎn)品成本中原材料的消耗,需要維護原材料主數(shù)據(jù)中會計視圖和成本視圖。由于原材料計價采用移動平均法,原材料主數(shù)據(jù)會計視圖中的移動平均價格用來計算產(chǎn)品成本中的實際物料消耗的價值,及產(chǎn)成品的標準成本。原材料存貨科目由原材料主數(shù)會計視圖中Valuation Class 后臺對應(yīng)的會計科目決定。 · 工作中心 工作中心把生產(chǎn)某一個訂單和產(chǎn)品所需要的作業(yè)類型和成本中心連接起來。每個工作中心最多可以分配6個不同的作業(yè)類型。 工廠中成本中心、工作中心和作業(yè)類型的關(guān)系如下:

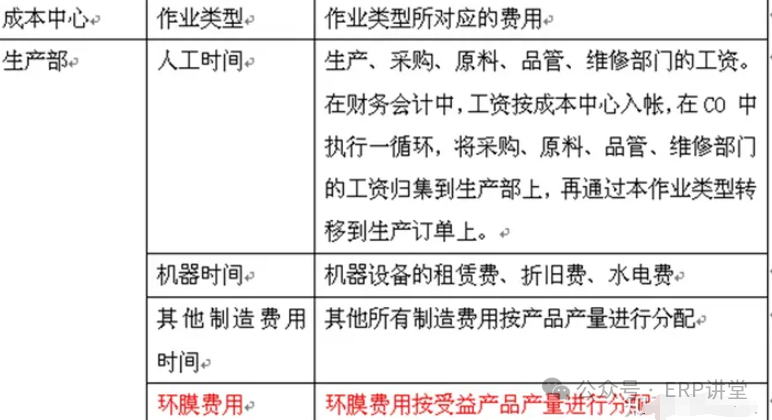

作業(yè)類型 作業(yè)類型用于分配直接人工和制造費用到生產(chǎn)訂單和產(chǎn)品成本上。產(chǎn)成品的工藝路線上規(guī)定需要的每種作業(yè)類型的標準工時,此數(shù)據(jù)由生產(chǎn)部提供。產(chǎn)品生產(chǎn)完工時,系統(tǒng)根據(jù)作業(yè)類型的標準工時和對應(yīng)成本中心上作業(yè)類型的計劃價格計算出每個訂單耗用的直接人工費用和其他每個作業(yè)類型對應(yīng)的制造費用。作業(yè)類型的計劃價格由財務(wù)部根據(jù)每個作業(yè)類型對應(yīng)的計劃成本要素的計劃消耗值和該作業(yè)類型當月計劃的耗用數(shù)量計算出來(可以在系統(tǒng)外計算,也可以將成本要素輸入計劃和作業(yè)類型計劃均輸入SAP,由SAP 計算)。 作業(yè)類型及每種作業(yè)類型所消耗的費用如下表所示:

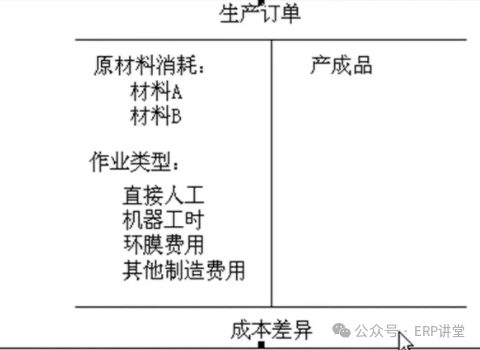

產(chǎn)成品的成本核算流程: · 原材料成本的核算 車間在執(zhí)行生產(chǎn)過程中,按WEM機或其他機器記錄的原料消耗量乘以(1+預(yù)定的損耗率),在系統(tǒng)中執(zhí)行從(備料中間)倉庫向生產(chǎn)訂單的發(fā)貨操作。當WEM機接口開發(fā)完成后,本操作將自動完成。在從WEM 機讀消耗量時,接口程序?qū)腤EM 機讀出的實際耗用量乘以(1+預(yù)定的損耗率)作為實際的耗用量入帳。此時在系統(tǒng)中產(chǎn)生如下結(jié)果: 1. 記錄并保存反映庫存移動的物料憑證,即通常所說的原材料出庫單。 2. 自動生成一張財務(wù)記帳憑證, 借:生產(chǎn)成本-原材料 貸:原材料 原材料均使用當時的移動平均價計價。 3. 自動生成一張成本會計憑證,記錄出庫時原材料成本向生產(chǎn)訂單上的流入,借:生產(chǎn)成本-原材料(生產(chǎn)訂單)。 當各道生產(chǎn)工序都完成后,產(chǎn)成品將被驗收入庫(系統(tǒng)會根據(jù)生產(chǎn)定單提示應(yīng)該入庫的數(shù)量),輸入倉庫實際收到的產(chǎn)品數(shù)量。與原料出庫類似,系統(tǒng)中產(chǎn)生以下結(jié)果: 1. 記錄并保存反映庫存移動的物料憑證,即通常所說的產(chǎn)成品入庫單。 2. 自動生成一張財務(wù)記帳憑證, 借:產(chǎn)成品 貸:生產(chǎn)成本-產(chǎn)出 產(chǎn)成品計價使用物料主數(shù)據(jù)的標準成本價。 3. 自動生成一張成本會計憑證,記錄產(chǎn)成品收貨時成本從生產(chǎn)訂單上的流出。 貸:生產(chǎn)成本-產(chǎn)出 (生產(chǎn)訂單) · 制造費用 1. 制造費用通過系統(tǒng)集成或者是用手工方式記入財務(wù)會計模塊和成本會計模塊。比如固定資產(chǎn)模塊,月末自動計算折舊并過賬,在財務(wù)中自動生成會計憑證,“借:制造費用—折舊 貸:累計折舊” 的記賬憑證,同時根據(jù)固定資產(chǎn)所屬的不同成本中心,折舊費用自動流入各個成本中心。而對于水電能源、機物料消耗及其他制造費用都通過財務(wù)手工輸入發(fā)票時記入系統(tǒng),借: 制造費用 貸:應(yīng)付賬款,同時手工認定到各成本中心。 2. 生產(chǎn)完工后,由生產(chǎn)部對完工訂單進行完工確認,制造費用從成本中心轉(zhuǎn)移到生產(chǎn)訂單,轉(zhuǎn)移的金額按計劃的作業(yè)單價乘以標準的作業(yè)類型數(shù)量得到。 借:直接人工費用(次級成本要素)(生產(chǎn)訂單) 貸:直接人工費用(次級成本要素)(成本中心) 借:機器折舊費用(次級成本要素)(生產(chǎn)訂單) 貸:機器折舊費用(次級成本要素)(成本中心) 借:其他制造費用(次級成本要素)(生產(chǎn)訂單) 貸:其他制造費用(次級成本要素)(成本中心) 借:環(huán)膜費用(次級成本要素)(生產(chǎn)訂單) 貸:環(huán)膜費用(次級成本要素)(成本中心) 3. 月末按步驟1完成所有實際費用歸集后,成本會計模塊重新計算每個作業(yè)類型的實際價格,公式為:實際單位作業(yè)價格=成本中心歸集的實際費用/標準工時總耗量。作業(yè)類型的實際價格計算出來以后,還需要用實際作業(yè)價格重估生產(chǎn)訂單成本,并由成本中心結(jié)轉(zhuǎn)至生產(chǎn)訂單。即步驟2中所轉(zhuǎn)移的價值將按照實際作業(yè)成本價格進行重估。 · 生產(chǎn)訂單上的成本歸集 如上圖所示,生產(chǎn)訂單的投入和產(chǎn)出可能是不平衡的。在月末通過差異計算和生產(chǎn)訂單結(jié)算操作,系統(tǒng)將自動生成會計分錄, 借/貸:產(chǎn)成品-生產(chǎn)差異 貸/借:生產(chǎn)成本—生產(chǎn)定單差異, 即差異被結(jié)轉(zhuǎn)到產(chǎn)成品科目中,同時更新獲利能力分析數(shù)據(jù)中的成本數(shù)據(jù)(即獲利能力分析中的成本數(shù)據(jù)以生產(chǎn)成本為準),最后會計手工計算應(yīng)該由本月已銷售產(chǎn)品分擔(dān)的生產(chǎn)成本差異后,制作FI憑證,調(diào)整總帳中的主營業(yè)務(wù)成本及庫存商品成本金額。

生產(chǎn)成本期末處理 · 作業(yè)類型實際價格計算、生產(chǎn)訂單重估 如產(chǎn)成品成本核算中的制造費用核算所述,月中每張生產(chǎn)訂單完成后系統(tǒng)根據(jù)實際消耗的標準工時(確認的實際產(chǎn)量*標準工時)和對應(yīng)成本中心上作業(yè)類型的計劃價格計算出每個訂單耗用的直接人工費用和其他每個作業(yè)類型對應(yīng)的制造費用。月末完成所有實際費用歸集后,成本會計需要重新計算每個作業(yè)類型的實際價格,公式為:實際單位作業(yè)價格=成本中心歸集的實際費用/實際消耗的標準總工時。作業(yè)類型的實際價格計算出來以后,成本會計還需要用實際作業(yè)價格重估生產(chǎn)訂單成本,并由成本中心結(jié)轉(zhuǎn)至生產(chǎn)訂單。 · 月末在制品結(jié)算 在制品(Work In Process)是指月末結(jié)賬時仍在生產(chǎn)狀態(tài)的產(chǎn)品(如未打包)。系統(tǒng)在月末將未完工(即未進行最后完工確認)的生產(chǎn)訂單所累計的成本扣除部分已入庫的產(chǎn)成品的成本作為在制品的成本,用公式表示就是:在制品=生產(chǎn)定單成本-對應(yīng)該訂單的已入庫產(chǎn)成品。 同時,系統(tǒng)在結(jié)算后生成會計分錄,借:在制品 貸:生產(chǎn)成本—在制品結(jié)算。如果下個月該定單仍然沒有完工,系統(tǒng)將再次計算在制品價值,隨后將差額做分錄入賬。如果下個月該定單完工了,那么系統(tǒng)將取消在制品,生成相反方向的會計分錄將在制品科目的成本沖回。 由于生產(chǎn)周期很短,在SAP系統(tǒng)中平時不進行在制品WIP的計算。 · 差異分析 用CO-PC中的差異分析功能分析實際成本與目標成本(標準成本)間的差異,包括輸入價格差異、輸入數(shù)量差異、批量差異等。 注: · 生產(chǎn)訂單結(jié)算 所有生產(chǎn)訂單在期末均需進行結(jié)算,如果訂單沒有完成,其余額將被結(jié)算到在制品科目。在制品計算后的差異只有在結(jié)算后才產(chǎn)生財務(wù)會計憑證。 處于完成狀態(tài)的生產(chǎn)訂單,如產(chǎn)品成本實際控制流程所述,生產(chǎn)訂單的投入和產(chǎn)出可能是不平衡的。在月末通過差異計算和生產(chǎn)訂單結(jié)算操作,系統(tǒng)將自動生成會計分錄,借/貸:產(chǎn)成品-生產(chǎn)差異 貸/借:生產(chǎn)成本—生產(chǎn)定單差異,即差異被結(jié)轉(zhuǎn)到產(chǎn)成品中,更新產(chǎn)成品的帳面總金額。 上述操作完成后,由成本會計將已經(jīng)完工并結(jié)清生產(chǎn)成本的生產(chǎn)訂單關(guān)閉(即有關(guān)該訂單的所有操作結(jié)束)。 · 盤點差異處理 生產(chǎn)成本中原材料消耗的核算按機器計量的實際消耗量乘以預(yù)定的損耗率輸入,或通過WEM接口直接輸入。在從WEM 機讀消耗量時,接口程序?qū)腤EM 機讀出的實際耗用量乘以預(yù)定的損耗率作為實際的耗用量入帳。 盤點差異在MM 盤點結(jié)束后進入到產(chǎn)品銷售成本二級科目,在CO中在當期再按成本分配到各產(chǎn)品的銷售成本上。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/6/14 18:48:45 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")